こんにちは、みくろまるです( ´ ▽ ` )

今回は、ETF投資をお勧めする理由を説明していきたいと思います。

ETFはExchange-Trade-Fundの略です。

みくろまるは、ブログタイトルにもあるように資産額1000万円を目指して奮闘中です。

30代後半マジで焦る…_:(´ཀ`」 ∠):

その中で、最も効率よく、安全な資産形成をしようと考えた末に行き着いた先が米国株式ETFでした。個別株も持っていますが、比率はETFの方が多めです。

今回は、ETFとは何か?なぜ、ETFがお勧めなのか、そしてETF投資のデメリットを説明していきたいと思います。

今回言いたいこと

ETFのメリット

・ETF1銘柄で分散投資ができる

・運用コストが低い

・リアルタイムで取引可能(成行、指値も可)

ETFのデメリット

・資産形成に時間がかかる

ETF(Exchange-Trade-Fund)とは何か?

ETFは日本語で「上場投資信託」といいます。 ETFは、米国でいうNYダウやS&P500、日本でいう日経平均株価やTOPIXなどの指数に連動するように運用されている投資信託の一種です。

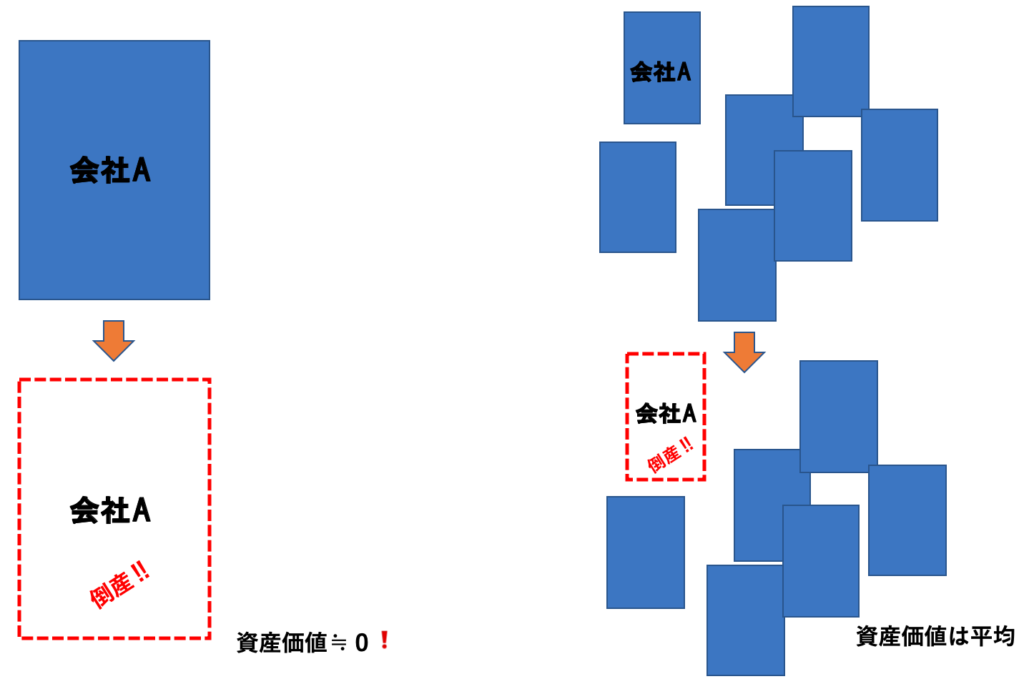

ETFがなかった頃、株式は会社が発行したものを個別に購入していました。しかし、個別に購入した場合、株式を購入した会社が倒産すると、株式も紙屑になってしまいます(下図左)。

そこで、分散投資(いろいろな株式を購入、時には債権、Goldなど)してリスクを軽減するのですが(上図右)、資金が潤沢でないと、そう言ったリスクマネジメントは困難です。

そこで開発されたものが、ETFです。非上場『投資信託』も、同じような仕組みですが、常時取引できないことや、運用コストが若干高めであるといった違いがあります。もし、まだ投資をしたことがなく、少額から定期的に積立投資するなどの場合には、投資信託も良い選択肢ですが、ここでの説明は割愛します。

ETFは、日経平均や、ダウ平均、S&P500などの株価指数(インデックス)に連動するような値動きを目的とする投資方法のことです。この指数に連動するように、個別株の比率を調整したものを、まとめて売買しているといった印象ですね。

ETFのメリット

ETFのメリットは3つ‼︎

①ETF1銘柄で分散投資ができる

②運用コストが低い

③リアルタイムで取引可能(成行、指値も可)

①ETF1銘柄で分散投資ができる

先にも述べたように、ETFは目標とする株価指数に連動するように、個別銘柄の比率を調整しています。よってETFを1銘柄購入するだけで、分散投資ができる‼︎という点が最大のメリットになります。

②運用コストが低い

ETFでは、証券会社に支払う『運用コスト』も低めに設定されています。運用コストとは、信託報酬率のことで、証券会社に運用してもらう際にかかる費用と考えていただければ良いと思います。

ETFの場合、0.060〜0.500%前後(平均0.5%前後)に設定されているものが多いようです。

これに対してアクティブ運用ファンドのコストは千差万別ですが、平均1.5%前後のようです。アクティブ運用ファンドとは、株価指数を超える運用益を目指すファンドです。勿論、高い信託報酬に見合う、良好な運用益を叩き出すファンドもありますが、中には運用コストに対して十分な運用益を出せないファンドも存在します。にもかかわらず、運用コストが高いと、資産形成に不利な状況となってしまいます。

この辺りは自身の運用に対する姿勢も関わる部分ですので、アクティブ運用が良いと思う方もいるかもしれません。しかし、アクティブ運用とは、先にも言ったように高い運用益を求めるものです。これは、リスクを取りに行くからこそ、得られます。…ということは、相対的にマイナスになる可能性もまた上がってしまうのです。

ジョージソロスの名言

『まず生き残れ!もうけるのはそれからだ‼︎』

ウォーレンバフェットの名言

『ルール1:損するな! ルール2:ルール1を忘れるな!』

ジョージソロスは投機家、ウォーレンバフェットは投資家ですが、投資界屈指の2人が、揃って同じような名言を残しています。投資を始める段階にあっては、この2人に習って、生き残ることこそが重要です。よって、みくろまるはリスクの低いETFから運用を始めることを強くお勧めします。勿論、資産形成が進めば、個別株を購入することも楽しいですよ。

③リアルタイムで取引可能(成行、指値も可)

これは突然の暴落時に対応しやすいからです。

投資を継続していると、必ず暴落する時がやってきます。これは恐怖ですが、同時に大きなチャンスでもあるのです。

どう言うことか…暴落時には、有料企業も含め、軒並み株価が下落します。周囲が狼狽して、有料企業の株まで手放してしまうからです。

ここで考えていただきたいのですが、皆さんは株式市場が大暴落したからと言って、明日から食事を3食→2食に減らしますか?シャンプーをしなくなりますか?車に乗るのをやめますか?携帯電話を解約しますか?

そんなことはないと思います。

株式市場が、どうなろうが生きていくためには食事をとり、身なりを清潔にして、会社に向かって電車や車に乗り込み、携帯電話を使用するでしょう。株式市場がどうなろうと、実生活で欠かすことの出来ない行動は続くのです。

結果として、狼狽売りで必要以上に売られた株価は、早ければ数ヶ月、長期に及んでも数年で元に戻る可能性が高いのです。…と言うことは、狼狽売りによって株価が下落した時は、まさに優良株の大バーゲンセールなのですヽ(´▽`)/

実際、今回のコロナウイルスによる株価を見てみると…

2020年2月末に大暴落が起きているのがわかるかと思います。

これがコロナウイルスによる大暴落です。

とんでもない暴落ですね…((((;゚Д゚)))))))コワスギル

ですが数ヶ月後には、株価が大きく回復していることが分かりますね。

何度かあった暴落も、期間に違いはあれど、同様の値動きを示しています。

しかし、非上場投資信託の場合、買い付けのタイミングが決まっており、自身の任意のタイミングで購入できません。これは大きなデメリットになります。

よって、大暴落時でも直接取引可能なETFがお勧めなのです。ただ、下落真っ只中の購入は本当に怖い❗️みくろまるも、底では買えず、若干戻し始めた22,000-24,000ドル前後で買ってます…_:(´ཀ`」 ∠):ホントニ ヘタレ

ETFのデメリット

ではETFにデメリットはないのか?そんなことはありません。やはりデメリットもあります。それはズバリ❗️

①資産形成に時間がかかる

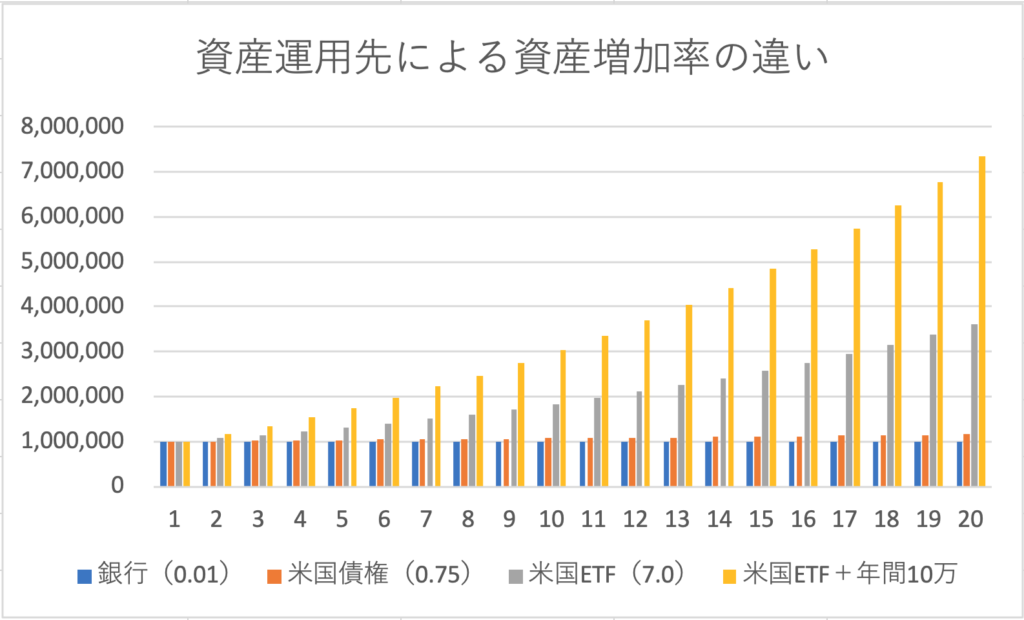

これは前述したように、ETFは市場の平均をとるような値動きをしますから、極端な値上がりが起こりにくいのです。米国株式ETFで年率にして7.0%、日本株式ETFでは2.0%前後とされています(よって、みくろまるは米国株式ETFをお勧めします…)。

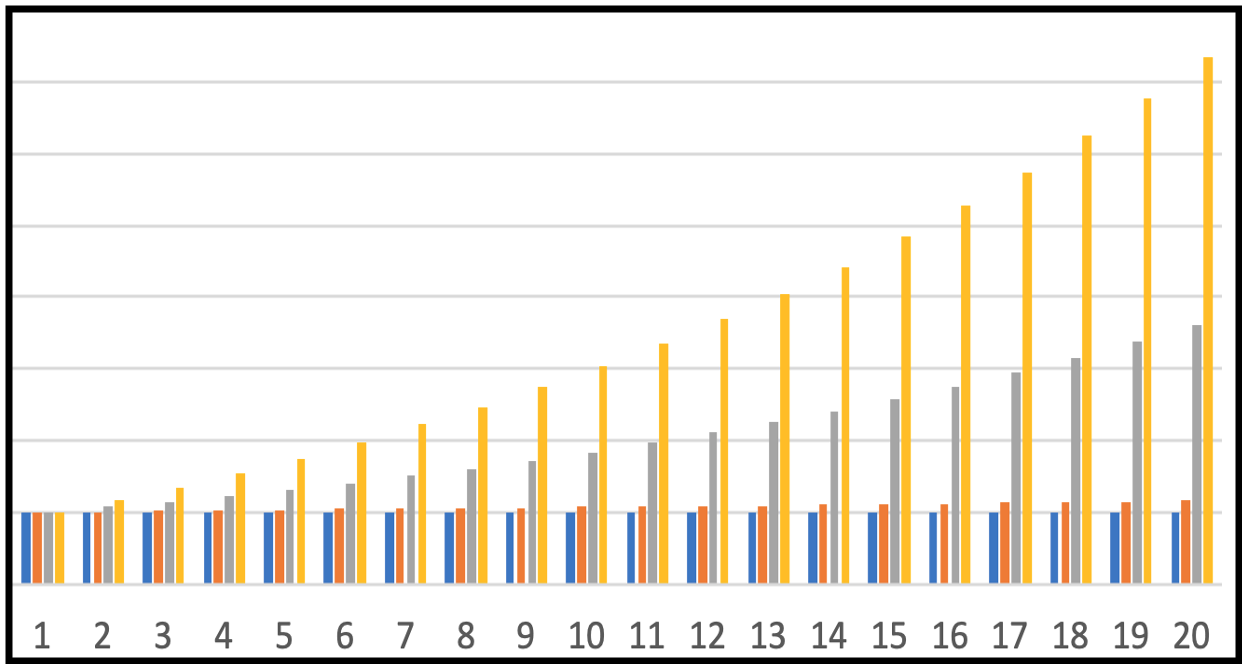

以下の図は、銀行、国際、ETF、ETF+積立による資産増加率を示した図です。

灰色のグラフを見てもらうと、100万円を元手に始めても、10年経過時点で200万円にも届きません。これは、個別株で100%、500%などの値上がりを経験した人にとっては、本当に気怠い値動きになります。

そこで、毎月もしくは毎年、少額でも良いので、+αで積立投資することを強く推奨します。

黄色は100万円から始めて、毎年10万円を積み立てた場合です。10年で300万円、20年で700万円を超えます。年間、たった10万円、月に1万円にも満たない少額でも全く異なる増加率になります。

みくろまるは、上図と同様に100万円前後から投資を始めていますが、年間の入金額を増やして、何とか資産額が800万円を超えましたヽ(´▽`)/ヒャホー

もし20代の方が、社会人1年目に100万円を貯めて、次の年から年間50万を市場に入れ続けたら・・・40歳前半で2650万円以上、50代前半には5500万円以上になっている計算です。老後資金としては十分ですし、セミリタイアも検討できるでしょう。

ここで勘違いして欲しくないのですが、100万円ないなら投資しない方が良いわけでは決してありません! むしろ1万円2万円でも積極的に投資すべきであると、みくろまるは考えます。理由は『機会損失』こそが最大の損失であると考えるからです(これは別の機会にでも呟きます)。

まとめ

如何でしたでしょうか?

少しでもETF(個人的には米国株ETF)の魅力が伝わっていれば嬉しいです。

みくろまるは、こういった知識のないまま30代を迎えてしまい、焦ったことを今でも鮮明に覚えています。資産形成において、時間は強力な武器になります。

10代、20代の方が、少しでもお金に困らないようになってくれたら嬉しいです。

ではまた( ´ ▽ ` )

執筆者:みくろまる

コメント