こんにちは、みくろまるだYo!( ´ ▽ ` )

入金力を上げる節約方法5選やピケティの法則で株式投資の必要性をお伝えしたので、今回は10年で資産500万円作る方法について説明するYo!これを見れば忙しい【パパさん】【ママさん】でも手間をかけずに資産形成ができて、優待クロスをするための信用口座を作ることができるようになります。

最近投資をする方も増えているみたいですが、投資雑誌をみて、いきなり『高配当』とか『株主優待』みたいなものを買うことは本当にやめましょう!もちろん、勉強した結果、その株式がアガる可能性が高いと判断したなら良いですが、安易に投資すると大切な資産を減らすことになりかねません。忙しい【パパさん】【ママさん】が投資に失敗しないように、まずはここから始めよう!ってことをまとめたので参考になれば幸いです。

ずばり積立NISAとiDeCoね。入れ込む商品についても説明しているから是非みてくださいな。

今回の先まとめ

最初にやるべきは非課税口座での運用から!

【NISA】…5年間を目処にした短期〜中期投資 個別銘柄の知識が必要

【積立NISA】…20年間を目処にした長期投資 ほっておけば良いので楽チン

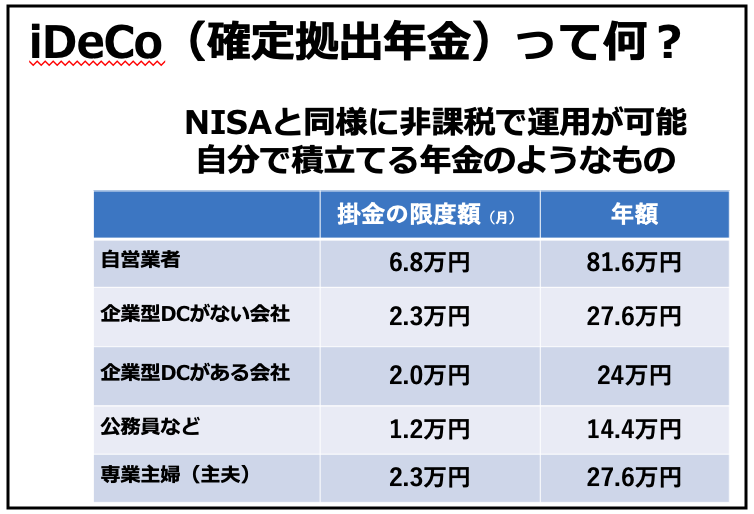

【iDeCo】…資産形成の手段としては最強!積立時点で所得税が減税できる反則級の口座!

ただし口座内のお金は60歳を超えないと使用不可…

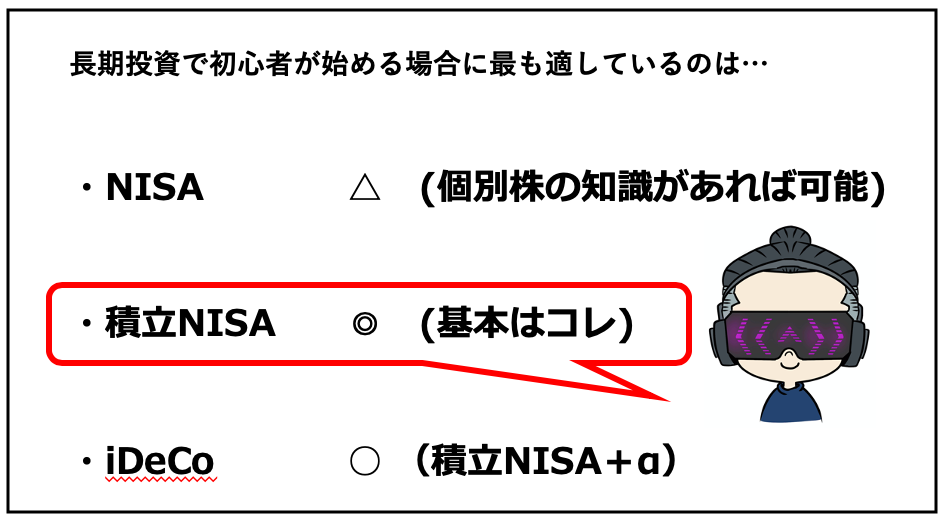

上記3つの中で優先すべきものは?

A.【積立NISA】

『理由』

資産形成を考えるならiDeCoが最も良いが、60歳未満では使用できない資産になってしまう。子育て世代の場合、進学費用や引越し、マイホーム購入など、急な出費があるため、資産形成中でも生活資金としての流動性が確保できることが重要!資金に余裕があるならiDeCoもマストでやるべき‼︎

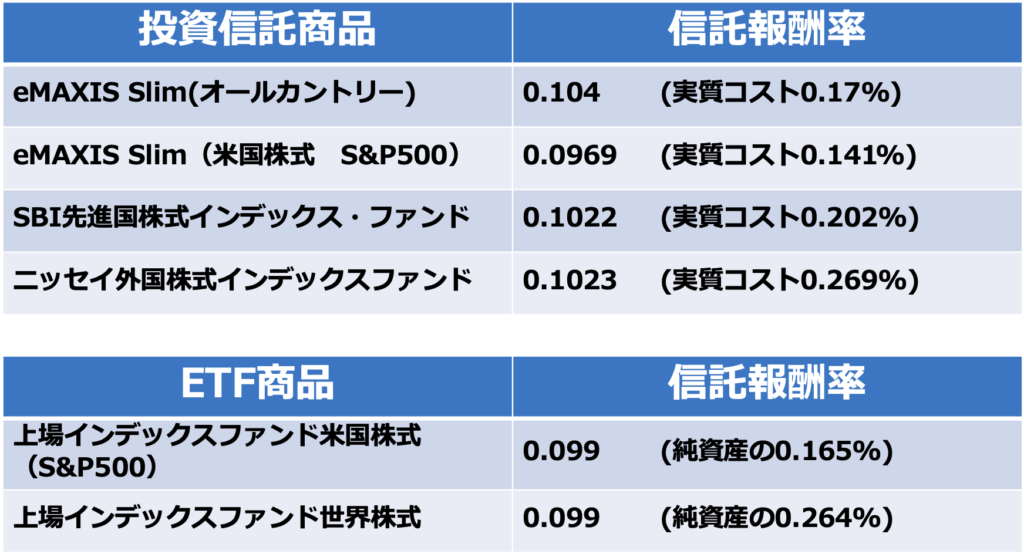

入れる商品は何が良いの?

A.【米国株式 or 世界株式】への分散投資している投資信託 or ETF

例:eMAXIS SLIM (米国株式 or 全世界株式)…投資信託

S&P500インデックスファンド(ティッカー:VOO IVV)…ETF

全世界インデックスファンド(ティッカー:VT)…ETF

『理由』

米国には世界的な企業が多く、今後も世界の中心であり続ける可能性が高い。

もし中国やロシア、インドの台頭があると考える場合でも全世界株式投資なら人口が増え続ける恩恵を十分に享受できる可能性が高い。

まずは①積立NISA口座を開設して、そこに②毎月33,333円をぶち込む!それだけで10年後には資産500万円overの可能性が高い!③iDeCoまでやれば老後も安泰( ´ ▽ ` )

最初にやるべきは非課税口座での運用

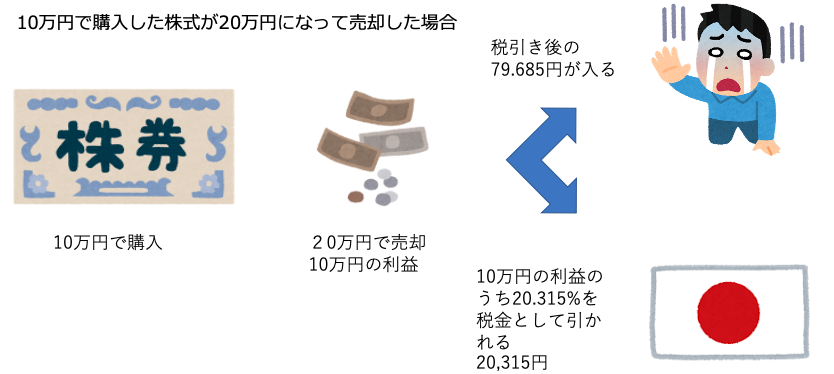

株式投資を始める場合、SBI、楽天、SMBC日興、GMO、松井など数ある証券会社から1つを選んで口座を開設することになります(オススメは楽天 or SBI…理由は↓)。この際、最初に開設される口座は『特定口座』と言われるものになります。でも『特定口座』は、取引で利益が出た場合に税金がかかるので利益が目減りしてしまうのです_:(´ཀ`」 ∠):マジヤメロ

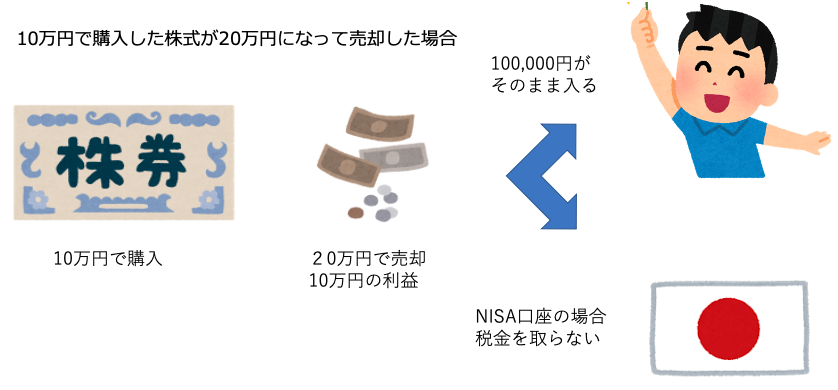

その特定口座の欠点をなくしたのが、資産形成初心者の強くすぎる味方『非課税口座』です。この口座は、収益が出ても税金を取られることがない超有能な口座です。その名を『NISA、積立NISA、iDeCo』といいます。

最近は、証券口座を開く際に上記のうち『NISA or 積立NISA』を一緒に開きませんか?って項目があるので、投資をしている多くの方が持っている口座だと思いますが、まずはこの『非課税口座』から投資を始めましょう。

非課税口座のうち、どれから始めるべき?

非課税口座は先ほど言ったように3つ存在しまするため、どこを使うべきか迷う方もいるみたい。まずはそれぞれの特徴を理解しましょう。

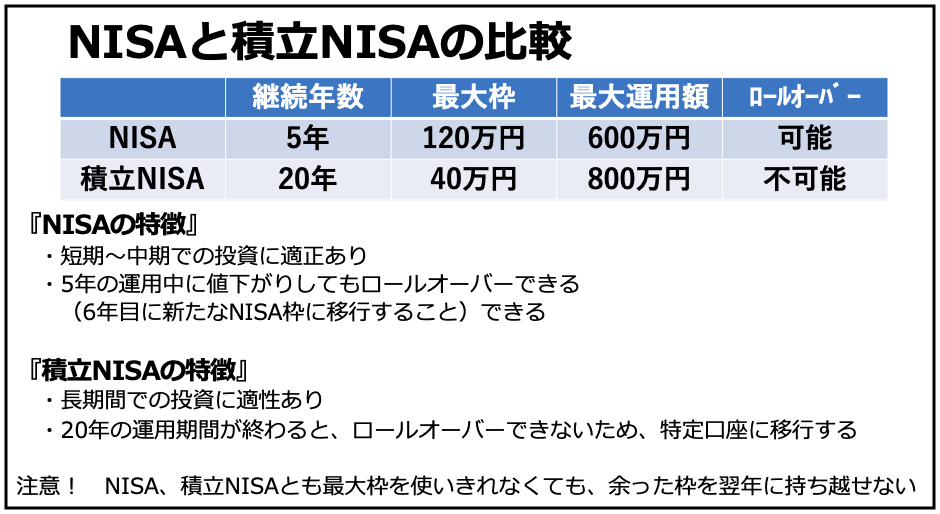

『NISA』

短期〜中期投資に向いている。個別株など短期で大きな値上がりを狙う方向け。比較的、株の知識がないと運用が難しい。5年間非課税で運用可能。

『積立NISA』

長期投資に向いている。投資信託などの商品が対象となる。特別な知識がなくても運用ができる。20年間非課税で運用可能。

NISAと積立NISAは、どちらかしか開設できません。

『iDeCoのメリット』

資産運用の効率だけを考えれば、掛け金に対して所得税も掛からなくなるので最も効率が良い資産形成口座。月に1万円積み立てるなら毎月2000円税金が免除されているのと一緒!

『iDeCoのデメリット』

60歳以上にならないと口座内のお金を使用できない。

もし資産形成を始めても、資産を引き出す可能性が高いのなら、積立NISAから始めておけば修正ができます。もし資産的に余裕ができれば、途中からiDeCoを始めてもいいわけですから。もちろん、最初から積立NISAに33,333円※1とiDeCoに満額振って、iDeCoの節税効果を最大限に活かす方法も良いでしょう‼︎資産を下ろす可能性はなく、資産の最大化を狙うのであれば、最初に選択するものはiDeCoになります。人それぞれの状況によって最適解は異なるので、よく考えてみましょう。

では証券会社はどこを選ぶべきか?…ですが、メイン口座は、①楽天証券 ②SBI証券のどちらかで良いと思います。

楽天で口座開設した場合は、積立NISAを楽天カードで毎月積立にして月額33,333円入金すれば、毎月500ポイント加算されます!これは非常に大きいです。楽天経済圏にいるのであれば、『楽天証券』で口座開設しておくことがおすすめです。

もう一つはSBI証券です。私はこちらをメイン口座として選択しています。理由は3つ。

①日本において、ETFをNISA口座に直接、買い付けることができる数少ない証券会社だから。

②住信SBIネット銀行との提携で、為替手数料が1ドルあたり4銭と激安。

③優待クロスをするための信用口座を開きやすい。

理由は以下のリンクからチェック↓

『信用口座開設条件を比較‼︎信用口座を開きやすい証券会社はどこ?』

さらにSBIでは1日あたりの取引額100万円まで手数料が無料(アクティブプラン )になりました!優待クロスをする方にとっては、非常に大きい改善で助かっていますwww

一応、以下にリンクを貼っておきます( ´ ▽ ` )

※1:ちなみに積立NISAは年間最大40万円、月額に直すと33,333円になります。

積立NISAに入れる商品は何が良いの?

積立NISAの場合、そのほとんどの商品は投資信託 or ETFになります。これらは、ざっくり言えば証券会社が良い会社を少額ずつパッケージングしてくれたものだと思って良いと思います。

一つの会社を大きく買ってしまうと、その会社が潰れた場合、残る資産はありません。なので、良い会社でも少額ずつ分散して購入することが株式投資の基本になるのですが、自分でやるのは非常に手間がかかります。これを証券会社などが代理で行ってくれているものが投資信託やETFになります。

以前は投資信託とETFを比較すると、ETFの手数料が低かったために、ETFが推奨されていました。しかし今では手数料(信託報酬率)がETF並みに低い投資信託が多く出ていますので、基本的には、どちらを選択しても良いと思います。

ただ、みくろまる は個人でETFを買い付けています。以下の図では一般的なETFの信託報酬率を採用しているため0.099%となっていますが、S&P500インデックスであるVOOやIVVは0.06%という驚異的な低さです‼︎もちろん配当を自分で再投資する手間もありますが、その価値は十分にあると考えています。

よって、積立NISAに入れ込む商品は、投資信託orETFで良いと思います。

どんな投資信託を選べば良いの?

投資信託にも多くの種類があります。例えば新興国柄とか。ハイテク株の投資信託とか、レバレッジをかけた商品とか。そんな多数の商品の中で、お勧めされるのが手数料が低く、『米国株式 S&P500』とか『全世界型』とか『オールカントリー』みたいに書いてある商品です。

前項の図にもあるような投資信託商品ですね。なぜ、米国もしくは世界型が良いのかを続けて説明していきますね。

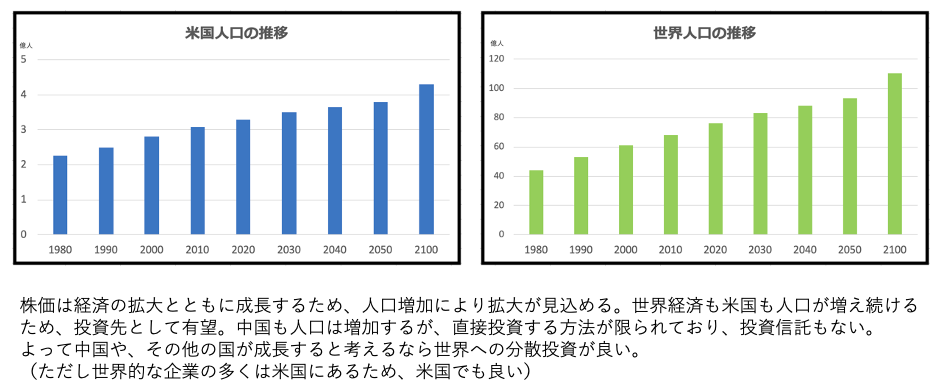

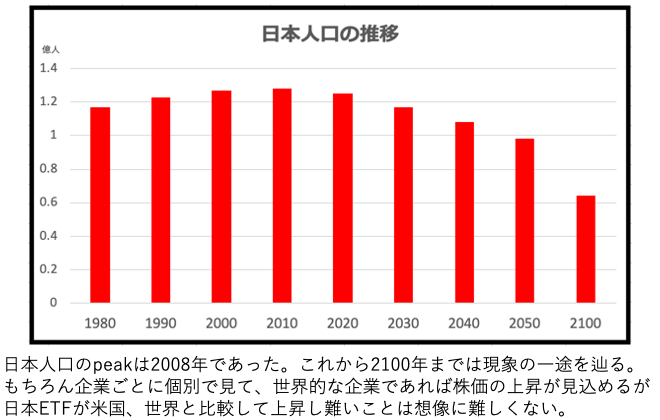

基本的に株式市場は経済の成長とともに発展・拡大していきます。その原動力は何かと問えば人口増加です。下図は米国人口と世界人口の予想推移になります。どちらも2100年まで順調に増加していることがわかるでしょうか?

このように人口増加が続けば、ものを買う人、作る人がさらに増えるわけですから、経済活動はさらに拡大するわけです。…となれば、株式市場も同様に拡大しますから、株価も必然的に増加します。だから投資先として米国or世界を選ぶということになります。

ちなみに日本は人口ボーナス期も終了し、2100年に向かって現象の一途を辿っています。これは今後も避けられないでしょう。もちろん、輸出系企業の多い日本では、世界経済の拡大とともに株価が盛り返す会社もあるでしょうが、国内市場は縮小の一途ですから、全体の株価は世界やアメリカと比較して伸びにくいと考えるべきでしょう。

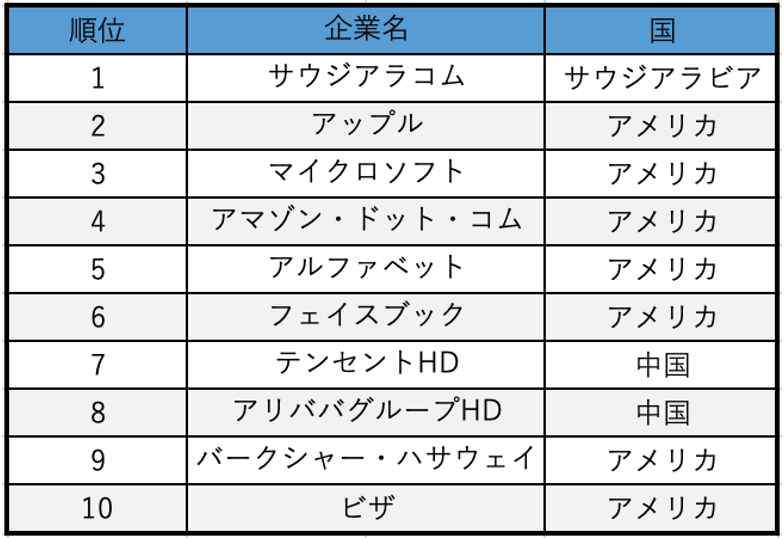

では人口増加傾向にある中国やインドは投資対象になり得ないのかと言われれば、そんなことはありません。もちろん、中国もインドも人口増加に伴い、経済が拡大するのですが、そういった場合でも米国市場の価値が高まると考えられるのです。理由は、世界的な企業のほとんどがアメリカにあるためです。以下は時価総額の大きい世界的な企業10社を並べたものですが、7割がアメリカです。中国も入っていますが、50位まで順位を見ても、そのほとんどはアメリカ企業なのです。

世界経済の拡大が続くとしても、それは世界の成長と同時にアメリカも成長する公算が大きくなるため、米国と世界に視点を置いた投資が良いと思われるのです。もちろん中国やインドが良いと判断されれば、中国やインドを中核に据えた投資信託や新興国株を中心とした投資信託を選んでも良いと思います。

本当に10年で資産500万円できるのか?

以下の図は月に33,333円、年間約40万円を投資に回した時、利回りが6.0%だった場合の10年間の資産推移を著した表です。自分の資産だと思って眺めてみてくださいwww

ちなみに米国株式のここ数十年間の平均は6.8%なので、6.0%は比較的現実的な数値だと考えています。もちろん、6.0%以下になる可能性もあるので、そこは留意してくださいね。

ちなみに、投資している方としていない方で、10年後には120万円以上の差がつき、20年後には670万円以上の差がつきます。

こんなにうまくいくはずはないと思うかもしれません。でも、実際みくろまるは月に1万円から始めましたが、途中で入金力を一気に上げることで、10年弱で950万円(2020,8月現在)にまで増えました。これはアベノミクスや株式市場の成長が著しかったことも要因ですが、子育て世代でもなんとかなるものだと実感しました。

まとめ

…ということで、ここまでの話をまとめると、最初にやるのは積立NISAもしくはiDeCoがお勧め!手持ち資金が少なく、状況によって資産を崩す可能性があるなら積立NISAからのスタートが良いが、余裕があるならiDeCoに満額入れてから積立NISAを始めましょう。

そして積立NISAやiDeCoに入れる商品は投資信託の中でも米国株式S&P500や世界株式に分散投資しているような商品、例えばeMAXIS Slim(米国株式S&P500 オールカントリー )やETF(VOO,IVV,VT)などの商品がオススメされます。ただし、投資はあくまで自己責任ですので(あまり言いたくないですが…)最終判断は自己にてお願い致します。

最後までお読みいただきありがとうございます。

ではまた( ´ ▽ ` )

執筆者:みくろまる

コメント